您知道出口企业管理类别共分几类?是如何分类的吗?不同管理类别的出口企业又有哪些不同?一类企业可以享受哪些“福利”呢?

政策依据:

1.国家税务总局关于发布修订后的《出口退(免)税企业分类管理办法》的公告(国家税务总局公告2016年第46号)

2.国家税务总局关于加快出口退税进度有关事项的公告(国家税务总局公告2018年第48号)

3.上海市国家税务局办公室关于落实 《出口退(免)税企业分类管理办法》的通知(沪国税办发〔2016〕17号)

常见问题 Q&A

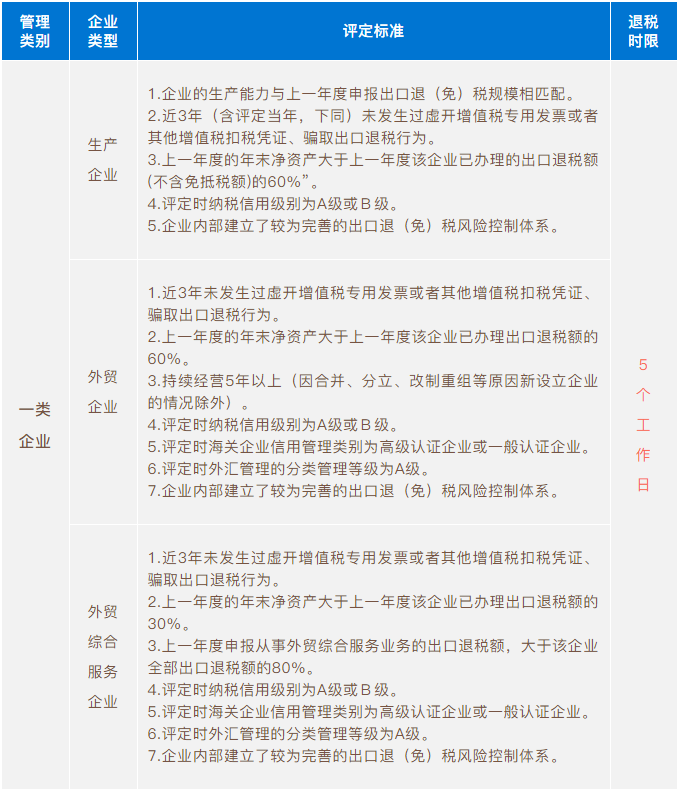

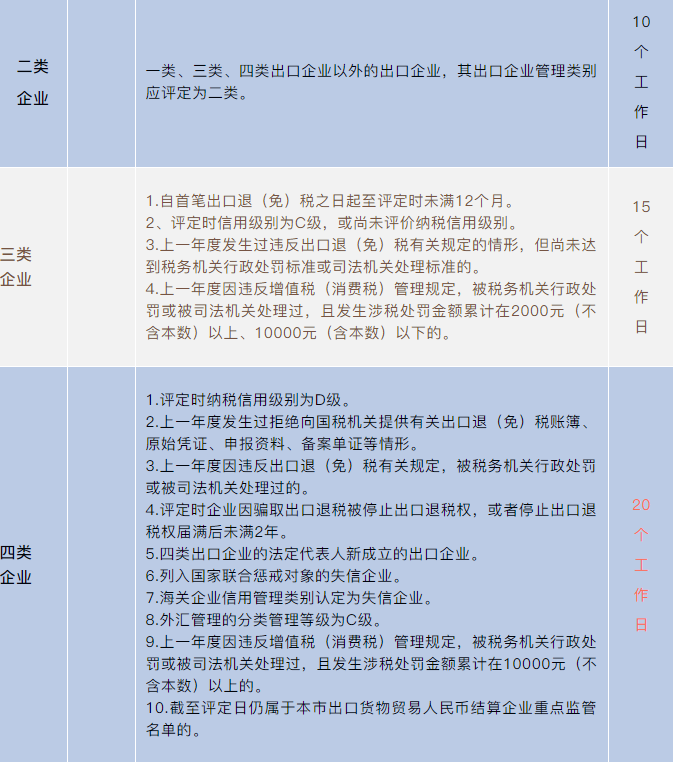

01、出口企业不同的管理类别在退税时间上的区别是什么?

在符合条件的情况下,一类企业为5个工作日,二类企业为10个工作日,三类企业为15个工作日,四类企业为20个工作日。同时,在优化营商环境及减税降费的大背景下,退税进度还将在此基础上进一步提速。

02、与往年相比,评定标准的主要变化有哪些?

《国家税务总局关于加快出口退税进度有关事项的公告》(国家税务总局公告2018年第48号)中进行了以下调整:

1.将一类生产企业评定标准中的“上一年度的年末净资产大于上一年度该企业已办理的出口退税额(不含免抵税额)”调整为“上一年度的年末净资产大于上一年度该企业已办理的出口退税额(不含免抵税额)的60%”。

2.取消三类出口企业评定标准中“上一年度累计6个月以上未申报出口退(免)税(从事对外援助、对外承包、境外投资业务的,以及出口季节性商品或出口生产周期较长的大型设备的出口企业除外)”的评定条件。

因此,符合条件的出口企业可向主管税务机关提出申请调整管理类别。

03、出口企业什么时候可以提出调整管理类别的申请?

《国家税务总局关于加快出口退税进度有关事项的公告》(国家税务总局公告2018年第48号)取消了管理类别年度评定次数限制。因此,出口企业相关情形发生变更的,可随时向主管税务机关提出调整管理类别的申请。

友情提示:

为进一步加快退税办理速度,出口企业可向主管税务机关主动了解企业管理类别及评定标准,如符合条件(如纳税信用等级发生调整、首笔出口满12个月等),可提出申请提高管理类别。