最近有朋友问小编,社保是不是交满15年之后就不用交了?

emm…准确地来说,是社保里面的养老保险交满15年就终身有效,退休以后就可以每月领取养老金了。

而像医疗保险,大部分都要交满25年,才会终身有效。

我们再来复习一下社保有哪些保障:

养老保险、医疗保险、失业保险、工伤保险、生育保险、住房公积金

其中前两项可以自己缴纳,后面四项个人是交不了的。

当然,自由总是需要付出代价的,自己交的话会不划算。但是有些朋友由于各种原因,需要自己交社保,那么可以让韧启代缴社保。

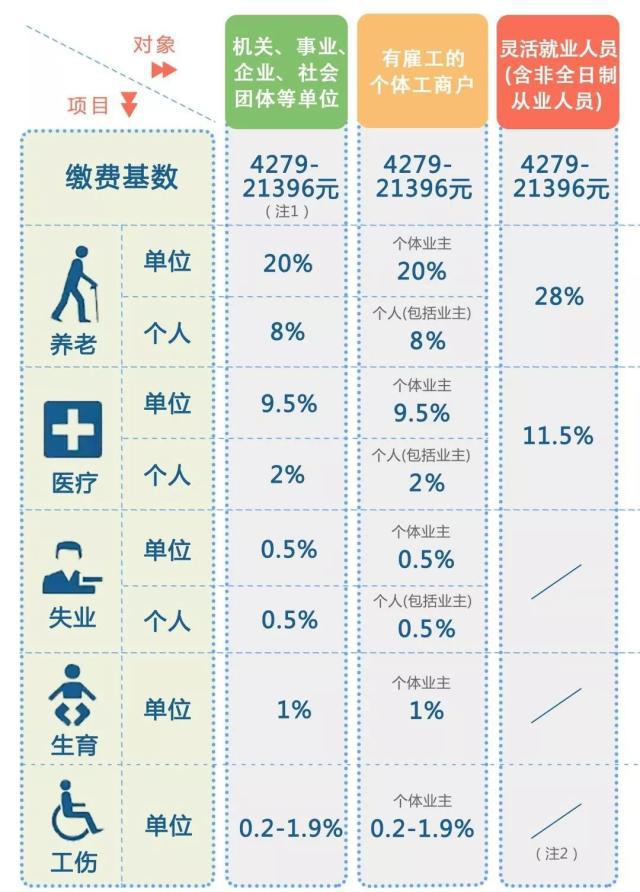

(2018上海社保缴纳比例)

以上海为例,每月收入在4279-21396元之间,养老金的缴纳比例为28%。

如果你在单位上班,公司替你交20%,自己只需要交8%。

如果你是自由职业,又想要养老保障,28%都要自己全额缴纳。

然而退休以后,国家只会每个月返还8%到你的个人养老账户里,另外20%是划到养老统筹基金里面。

所以,养老金并不是你每个月交得比例越高,最后拿到手的就比别人更多。

退休之后,领取的养老金由个人养老账户+基础养老账户组成。

个人养老账户领取的金额=每个月你缴纳8%养老金的总和÷计发月数

计发月数,是国家根据人社部的数据预计你在退休之后还能活几个月。

50岁对应195个月,55岁对应170个月,60岁对应139个月。

基础养老账户比较复杂,看一下计算公式:

基础养老金领取金额=(全省上年度员工的平均工资+全省上年度员工月平均工资×缴费指数)÷2×缴费年限×1%

缴费指数,是你退休时工资和当年社会平均工资的比值。

聪明的朋友会发现,在薪资水平差不多的情况下,缴费年限是决定你养老金能拿多少的关键。

说白了,工资差不多的情况下,你养老金只交15年,退休之后拿到的钱,肯定不如人家交20年的多。

需要注意的是,假如你上班比较早,尚未到退休年龄,养老保险已经交满15年,仍在职的情况下,单位也必须依法为你缴纳养老保险。

医疗保险方面,肯定也是挂靠单位比较划算。

以上海为例,每月收入在4279-21396之间,医疗保险的缴纳比例为11.5%。

其中单位负担9.5%,个人只需要缴纳2%,这2%每个月打你社保卡里。

比如你工资1万,每个月国家往你医保卡上打200。

你平时去医院看个小病、配个药都可以用这笔钱,直接刷社保卡就行。

按照规定,你缴纳医疗保险1个月后,下个月就可以直接刷卡买药了,但如果需要住院报销的话,要6个月以后才行。

报销比例,每个城市不同,以上海为例:

(1)住院报销方面

在职员工,免赔额1500元,报销比例85%,最高报销46万/年。

退休人员,免赔额1200元,报销比例92%,最高报销46万/年。

原退休老人,免赔额700元,报销比例92%,最高报销46万/年。

(2)门急诊报销方面

儿童学生,免赔额300元,一级医院报销比例70%,二级60%,三级50%。

19-59周岁,免赔额500元,一级医院报销比例70%,二级60%,三级50%。

60周岁或者以上,免赔额300元,一级医院报销比例70%,二级60%,三级50%。